No passado dia 23 de Agosto, foi publicada pela Direcção Geral do Orçamento a “Síntese da Execução Orçamental” de 2012 actualizada a Julho.

As notícias não

são de todo as melhores, pois existe um forte (para usar um eufemismo) desvio,

na ordem dos €3.5 mil milhões de euros, entre as receitas correntes que estão previstas no Orçamento de 2012 e o valor que se prevê arrecadar até ao final do ano.

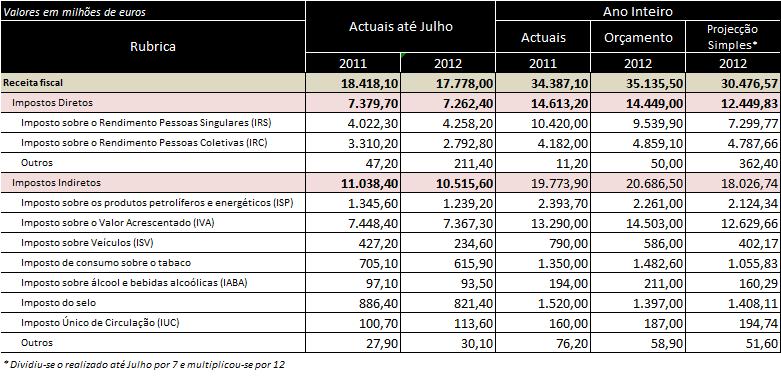

Os principais desvios na receita fiscal podem ser consultados no

quadro infra:

Este desempenho impossibilita, conforme já foi reconhecido pelo Ministério das Finanças, o cumprimento da meta para o défice orçamental em 2012, que tinha

sido apresentada e aprovada no Parlamento Português e acordada com a UE, FMI e BCE (Troika).

É claro que caso

sejam tomadas medidas adicionais de austeridade que compensem este desvio, a

meta definida (4,5% do PIB) ainda poderá ser alcançada. Contudo, tais medidas (quer do lado da receita, quer do lado da despesa) serão muito

difíceis de implementar em tempo útil e agravariam o nível de contracção da

actividade económica em 2012 (no futuro apresentarei o impacto negativo que o

aumento de impostos traz a qualquer economia).

Acredito que a

maioria tenha ficado surpreendida e

apreensiva com esta performance, pois o orçamento para 2012 implicou um aumento significativo da

carga fiscal sobre todos os agentes económicos (famílias e empresas), quer seja

em termos dos impostos sobre o consumo (aumento do IVA), quer seja sobre os

impostos sobre o rendimento e capital (aumento das taxas de imposto e redução

dos benefícios fiscais) e o valor arrecadado pelo Estado é substancialmente

inferior ao definido no Orçamento e mesmo ao obtido no ano anterior.

É aceite por

todos que a evolução da receita corrente do Estado está indissociavelmente dependente

do desempenho da economia. Todavia, nem esta situação pode ser

apresentada como pretexto para tão fraco desempenho vs. o Orçamento, pois a contracção da

economia está quase em linha com o estimado no orçamento de Estado (2,8% no Orçamento vs. 3,0% a 3,2% nas projecções actualizadas apresentadas por diversas instituições), logo as receitas foram estimadas tendo por base um cenário não

muito diferente daquele em que actualmente nos encontramos (existem

variações na composição do PIB, em especial na procura interna que é compensada pela

procura externa, que poderão explicar em parte o desvio).

Então o que

correu mal?

Acredito que só

quem elaborou o orçamento poderá responder de uma forma cabal a tal pergunta, tendo por base os pressupostos utilizados, contudo uma das hipóteses para explicar tal situação é que o próprio aumento da

carga fiscal, que já de si tem um efeito recessivo na economia, tenha tido um efeito contrário ao pretendido, i.e. o seu aumento implicou uma redução

efectiva da receita total obtida.

Este fenómeno pode

ser explicado e facilmente percebido pela observação da Curva de Laffer (criada

pelo economista Arthur B. Laffer).

Figura 1 - Curva de Laffer

O gráfico supra apresenta na ordenada (linha vertical) a receita corrente obtida e apresenta

na abcissa (linha horizontal) a taxa de imposto associada.

De forma a facilitar o seu entendimento, este gráfico poderá ser lido da seguinte forma:

- Para uma taxa de imposto de 5% a receita

fiscal será de 175 unidades monetárias (ponto A).

Como se pode

constatar, à medida que a taxa de imposto sobe (movimento da esquerda para a direita na abcissa), a receita fiscal também aumenta. Contudo, este crescimento tem um limite e há um determinado ponto em que o

aumento da taxa de imposto faz reduzir a receita fiscal global (ponto de

inflexão da curva - ponto B).

Este

fenómeno é de fácil compreensão se o aplicarmos aos impostos sobre o rendimento

(IR). Assim, caso a taxa de imposto sobre o rendimento seja 0% não existirá qualquer receita fiscal e o rendimento ficará na sua totalidade para o gerador

do rendimento (pessoa singular ou colectiva). Contudo, caso a taxa de imposto seja 100% muito dificilmente

existirá receita fiscal, pois não existirá qualquer incentivo económico para

se realizar/gerar tal rendimento já que ficaria na sua totalidade para Estado (a pessoa singular ou colectiva estaria a trabalhar para o Estado).

Deste modo, o

ponto óptimo, na perspectiva do Estado para aumentar a sua receita, seria aquele em que se maximizasse o valor da receita fiscal (ponto B), ou pelo menos que tivesse muito perto

desse ponto (e de preferência, por uma questão de prudência, posicionado do seu lado esquerdo).

Resulta desta

realidade que à medida que vamos subindo a carga fiscal em Portugal, mais

próximo estaremos do ponto de inflexão da curva e mais próximo estaremos do ponto em

que o aumento da carga fiscal gerará um efeito contrário ao pretendido.

Quadro 2 - Evolução da Carga Fiscal em Portugal

Fonte: INE & Banco de Portugal

Fonte: INE & Banco de Portugal

Sinceramente, não

sei se o ponto de inflexão já foi alcançado (talvez nalguns tipos de impostos,

em especial nos impostos sobre o trabalho e consumo, estejamos muito perto do ponto de inflexão), mas esta realidade deverá

ser tida em conta quando se tiver que tomar uma decisão sobre o aumento da carga

fiscal na nossa economia para diminuir o défice do Estado Português, quer seja

ainda em 2012, quer seja para o orçamento de Estado de 2013 (em especial tendo

em consideração a recente decisão do Tribunal Constitucional).

O caminho, conforme

o apresentado em diversos estudos empíricos, terá sempre de passar pela redução

da despesa (pelo menos em 2/3) e não deverá passar pelo aumento de impostos, caso contrário não se consegue

resolver o problema do défice a longo prazo e conforme o apresentado anteriormente até poderá ter um efeito pernicioso

na resolução deste problema.

Concordo inteiramente que o caminho tem de ser o da redução "racional" da despesa sem o recorrente aumento de impostos como solução mais fácil e de rápida implementação para quem toma as decisões.

ReplyDelete